关于社保基数调整新政策及电子税务局操作方法

尊敬的缴费人:

根据国家税务总局、财政部、人力资源和社会保障部、中国人民银行、国家医疗保障局等五部门统一部署,自2023年7月1日起,全市范围内的参保用人单位(含有雇工的个体工商户,下同)及灵活就业人员自行向税务部门申报缴纳各项社会保险费。为确保您能顺利申报缴纳,相关事宜提醒如下:

一、用人单位

(一)缴费工资申报由税务部门受理。自2023年7月1日起,缴费人参保时不再向人力资源社会保障、医疗保障部门申报缴费工资,改为向税务部门申报职工缴费工资。

(二)缴费工资申报内容。

1.新参保职工办理首月工资申报。

2.在规定期限内办理职工年度工资申报。

3.因申报错误等原因办理工资调整申报。

(三)缴费工资申报时间。

1.日常申报。2023年7月1日起,在人力资源社会保障、医疗保障部门办理新增职工参保的,应于参保当月月底前及时向税务部门申报职工缴费工资。

2.年度申报。2023年7月1日至8月15日期间,2022年12月底前仍在本单位参加社会保险的人员(含2023年已退休人员),应向税务部门申报职工2023年度缴费工资。

2024年起,应于每年1月1日至2月15日期间,向税务部门申报上一年底前仍在本单位参加社会保险的人员的年度缴费工资。

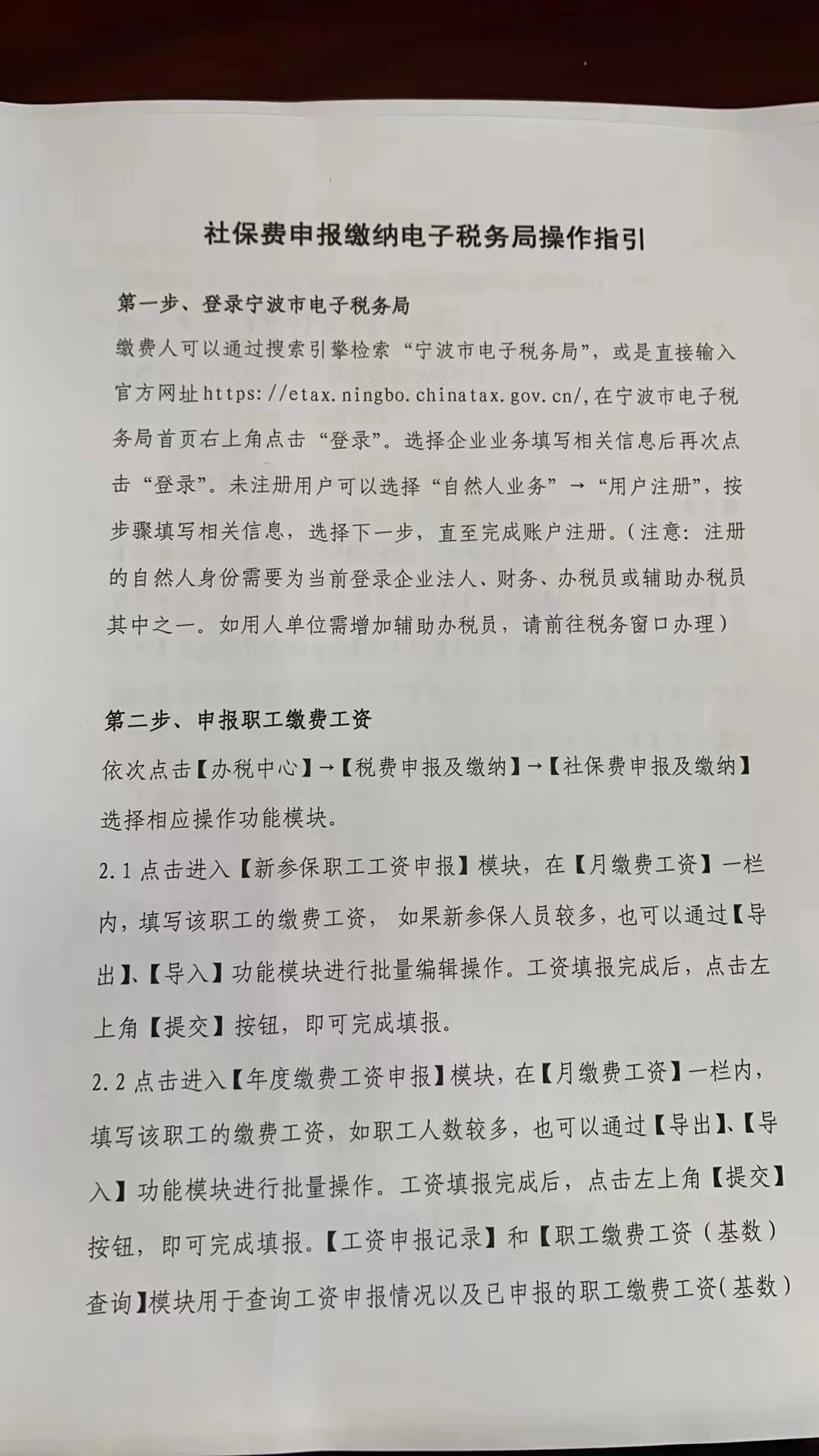

(四)缴费工资申报路径。缴费人可通过宁波市电子税务局(https://etax.ningbo.chinatax.gov.cn,下同)、宁波税务APP、社保费征收管理客户端等渠道办理缴费工资申报。参保职工人数200(含)人以上的用人单位须使用社保费征收管理客户端办理。

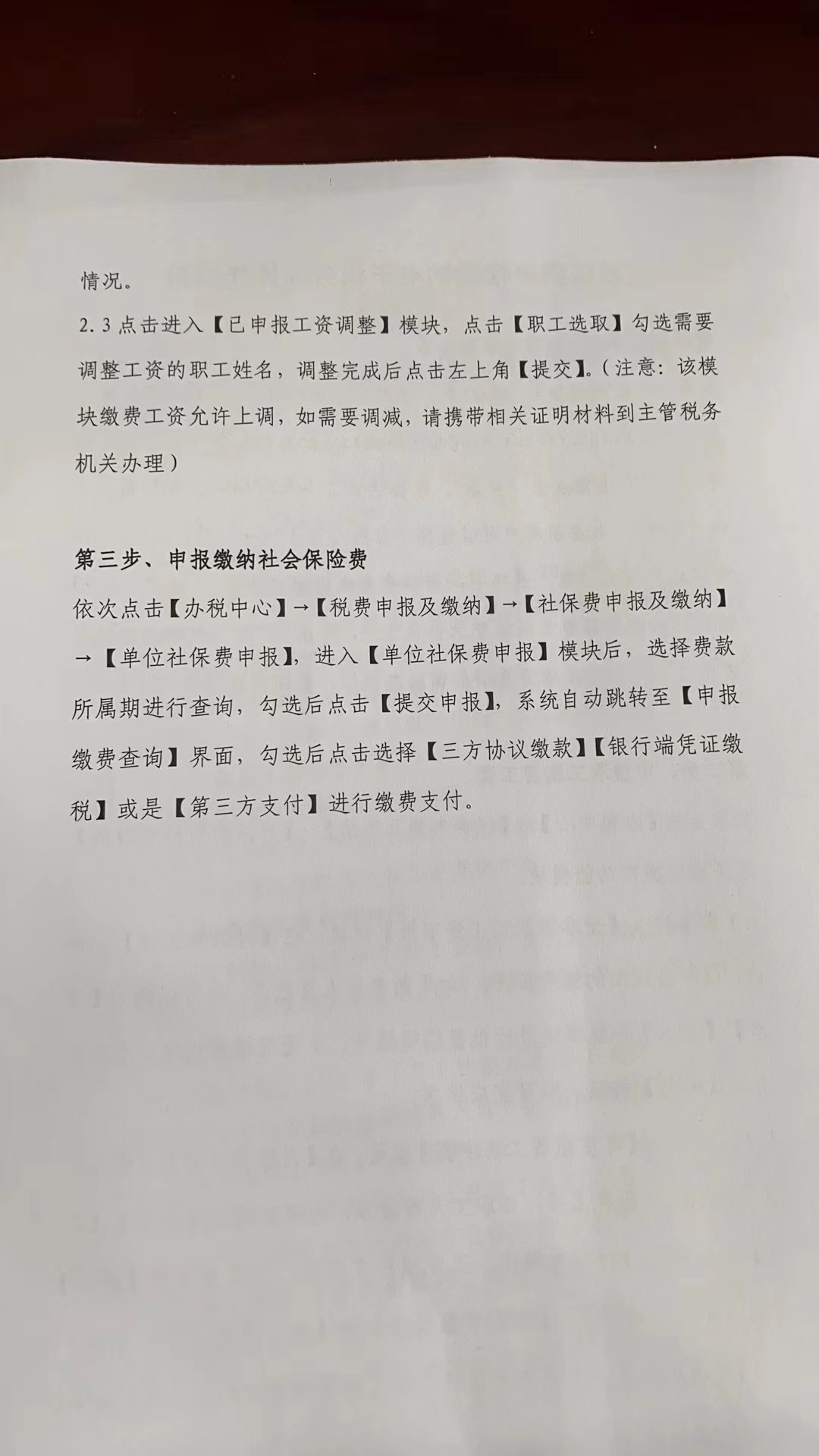

(五)社会保险费申报缴纳方式。缴费人应每月在征收期内向税务部门申报缴纳各项社会保险费,可通过宁波市电子税务局、宁波税务APP、社保费征收管理客户端等渠道办理。除原委托银行扣款的个体工商户暂时保留批扣方式外,其他参保用人单位(含新开设的个体工商户)原则上都须向税务部门自主申报缴纳社会保险费,不再保留委托银行扣款方式。

(六)退费按情形向不同部门申请办理。

1.因缴费工资调整、税务部门误收等形成多缴费款需退费的,2023年7月1日起,由缴费人向税务部门申请办理,人力资源社会保障、医疗保障部门审核通过后退付。

2.因退保、不符合参保条件、关系转移存在缴费重复、迟办退休停保业务等形成多缴费款需退费的,仍向人力资源社会保障、医疗保障部门申请办理。

二、灵活就业人员

为切实保障灵活就业人员这一特殊劳动群体的社会保障权益,继续实行便捷高效的社会保险费缴纳方式,进一步确保灵活就业人员缴费的及时性和准确性。

缴费基数

1.灵活就业人员参加基本养老保险,按省社平工资的60%核定缴费基数,如需调整,可通过宁波市电子税务局(https://etax.ningbo.chinatax.gov.cn)、宁波税务APP等渠道办理。

2.灵活就业人员参加基本医疗保险,延缴人员按省社平工资的100%核定缴费基数,非延缴人员按省社平工资的60%核定缴费基数。

(二)缴费方式

1.灵活就业人员社会保险费继续实行委托银行扣款缴纳。新参保的灵活就业人员,应及时与银行签订委托扣款协议,并确保扣款账户余额充足。

2.灵活就业人员也可通过宁波市电子税务局、宁波税务APP、浙里办、微信、支付宝等渠道线上自主申报缴纳社保费。